Por qué el PER puede engañarte: la métrica más usada (y peor entendida) del mercado”

Introducción

El PER (Price to Earnings Ratio) es una de las métricas más citadas por analistas, medios y gestores.

Es sencilla: te dice cuántas veces estás pagando los beneficios anuales de una empresa.

Si una acción cotiza a 100 € y gana 5 €, su PER es 20.

Fácil, ¿verdad?

El problema es que esta simplicidad esconde una trampa conceptual:

El PER es una foto estática en un mundo dinámico.

1. El error de mirar el PER sin contexto

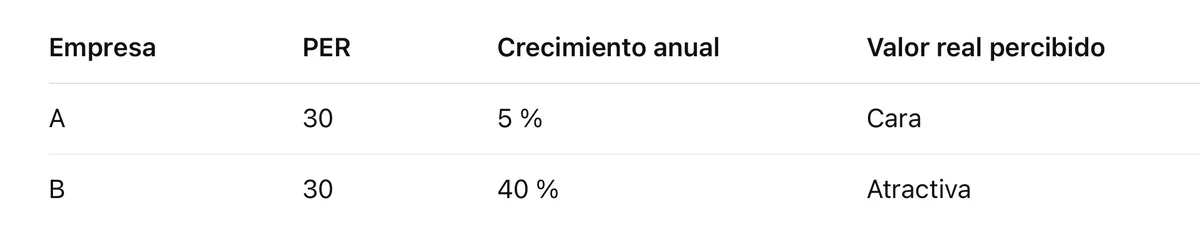

Un PER bajo no siempre significa “barato”, igual que un PER alto no siempre significa “caro”.

Ejemplo:

Ambas tienen el mismo PER, pero la Empresa B crece ocho veces más rápido.

Si solo miras el PER, podrías descartarla injustamente.

2. Por qué el PER es una fotografía, no una película

El PER mide lo que una empresa gana hoy, no lo que ganará mañana.

Pero en bolsa, el precio refleja expectativas de beneficios futuros.

Por eso el PER es una herramienta incompleta:

solo funciona si los beneficios permanecen estables, cosa que rara vez ocurre en la economía real.

3. Cómo nació el PEG ratio: el antídoto de Peter Lynch

Peter Lynch, gestor legendario de Fidelity, propuso un ajuste simple pero brillante:

“El PER de una empresa justamente valorada debería ser igual a su crecimiento anual.”

Así nació el PEG ratio, definido como:

PEG = PER / tasa de crecimiento

Interpretación:

- PEG < 1 → barata (infravalorada)

- PEG = 1 → valor justo

- PEG > 1 → cara (sobrevalorada)

Este simple ajuste cambia por completo el análisis.

4. Ejemplo real

- Empresa X: PER 10, crece 5 % → PEG = 2 (sobrevalorada)

- Empresa Y: PER 50, crece 50 % → PEG = 1 (valoración justa)

Aunque Y parezca “carísima” por su PER de 50, su crecimiento justifica ese precio.

En cambio, X parece barata pero no lo es si sus beneficios apenas aumentan.

5. Cuándo el PER deja de servirte

- Empresas en pérdidas: no tiene sentido calcularlo.

- Negocios cíclicos: sus beneficios fluctúan, el PER se distorsiona.

- Empresas en transformación: el PER histórico no refleja los nuevos márgenes.

- Mercados en burbuja o pánico: los múltiplos se desvían por emoción, no por fundamentos.

6. Cómo usar el PER de forma inteligente

- Míralo dentro del sector: compara Tech con Tech, no con utilities.

- Ajusta por ciclo: en fases expansivas, los beneficios suben y el PER baja artificialmente.

- Combínalo con otras métricas: ROIC, Free Cash Flow, Deuda/EBITDA, margen operativo.

- Apóyate en el crecimiento: usa el PEG como segunda capa de análisis.

Conclusión

El PER no es inútil, pero usado de forma aislada puede ser engañoso.

En un mundo donde los beneficios cambian trimestre a trimestre y los modelos de negocio evolucionan cada año, la verdadera pregunta no es:

“¿Qué PER tiene esta empresa?”

Sino:

“¿Cuánto puede crecer esta empresa para que su PER actual tenga sentido?”

El inversor que entiende esto no mira una foto: mira la película completa.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.